会社概要

会社概要 お問い合わせ

お問い合わせ絶対避けたい住宅ローン貧乏!すでにローン地獄の方も必見!正しい対応方法

ひとたびローン地獄に陥ると悲惨です。下手すれば再起不能な事態に陥ってしまいかねません。特に景気が不安定で、年功序列や終身雇用といった従来の価値観が終焉を迎えている今、ローン地獄に陥ってしまう方も少なくありません。この記事ではローン地獄に陥ったらどうなるのか?どうすれば回避できるのか?を解説します。

今回は2部制です。第1部はこれからマイホームや投資などでローンを検討されている方向けのコンテンツとなっており、ローン貧乏のリアルな惨状やそれに陥らないためのポイントを解説しています。第2部はすでにローンで困窮されている方向けです。ローン地獄からの脱出方法を解説しています。

後悔しないためにも、今からしっかり現実を直視して、対策を考えておきましょう。

目次

【第1部】これから住宅ローンを考えている方

まずはこれからマイホームや投資物件の購入などで住宅ローンの利用を検討されている方向けに、そもそもローン貧乏とはどんな状態なのか?なぜ陥ってしまうのか?を解説します。ローンを組むということは、借金を背負うということに他なりません。しかも返済は何十年と続きます。

もちろんローンを組んでマイホームを買うことは否定しませんが、一方で返済に困窮されている方も少なくないということを頭に入れ、「本当に返せるか?」「ローン貧乏にならないためにはどうすればいいのか?」を考えていただければ幸いです。

さて、冒頭でもお話したとおり、ローンは借金です。住宅ローンを利用すれば何千万円もの元金と利息を、数十年に渡って毎月返済し続けなければいけません。「月数万円だから」「家賃と同じくらいだから」「みんなローンで家を建てているから」と考えると、なんとなく返せそうな気がします。不動産会社や住宅会社の営業マンの話を聞いて、「これならやっていけそう」と思っている方もいらっしゃるのではないでしょうか。

しかし、現実はそれほど甘くありません。その時は「大丈夫」と思っても、さまざまな要因でローン貧乏に陥ってしまうリスクがあるのです。

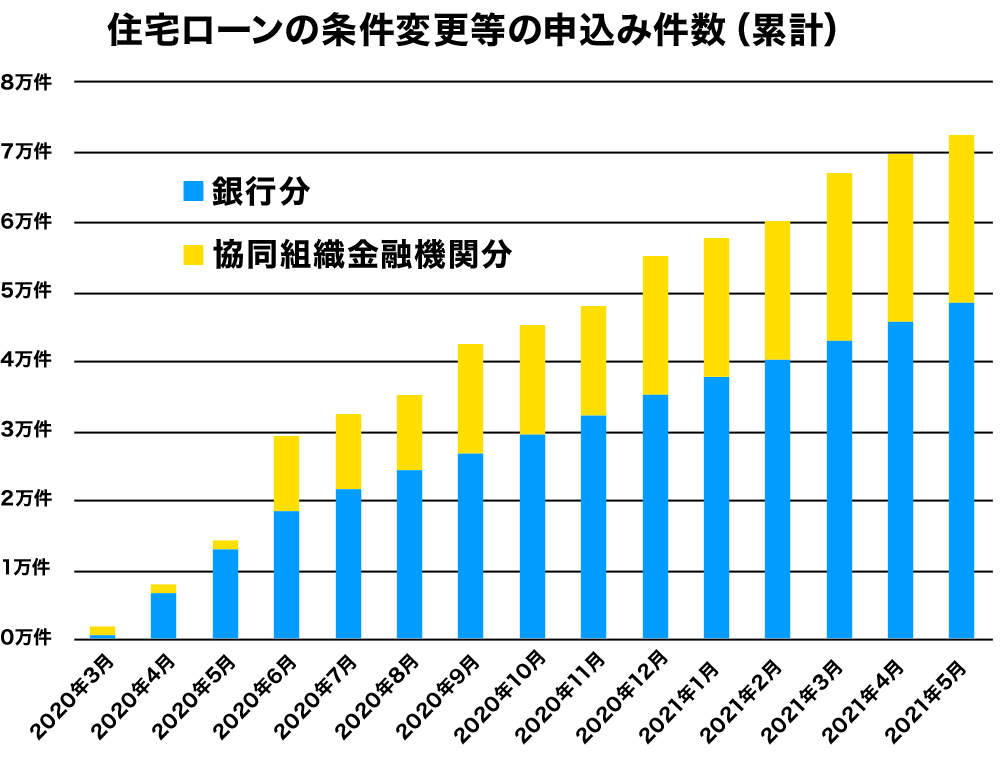

出典:金融庁ホームページ「金融機関における貸付条件の変更等の状況について」(ダイヤモンド不動産研究所)

直近ではやはり新型コロナウイルス禍が例として挙げられます。景気の低迷による収入減や解雇などでローンの返済ができなくなっている方が増えているのです。

下表は条件変更等の申込件数をグラフに表したものです。ローンが支払えなくなったら金融機関と交渉し、月々の返済額の減額や、返済期間の延長、一定期間返済の猶予など何らかの措置を講じてもらう必要があります。これを条件変更(リスケ)と言います。つまり、「条件変更等の申込件数=ローンの返済に困っている人の数」と言えます。

新型コロナウイルスの感染拡大が本格化する前の2020年3月は1万件以下ですが、そのわずか一年後の21年5月には7倍以上に膨れ上がっています。ローン貧乏はもはや他人事ではありません。

住宅ローン貧乏の具体的な弊害

それでは住宅ローン貧乏に陥ったらどのような生活になってしまうのでしょうか?どのような状況に陥るのでしょうか?ここからは住宅ローン貧乏の弊害について見ていきましょう。どれも悲惨なものばかり。ローン地獄に転落しないためにも、ご自身に当てはめて考えてみてください。

実生活の困窮

まず実感するのは実生活の困窮です。毎月返済に追われ、どんどん貯金額が減っていきます。否が応でも生活費を切り詰めて節約しなければいけません。特にきついのは食事です。量を減らしたり、インスタントラーメンなど安い食材に切り替えたり、一食抜いたり……特に育ちざかりのお子さんにとってこれほどかわいそうなことはありません。お酒やおやつなんてもっての外です。

まず実感するのは実生活の困窮です。毎月返済に追われ、どんどん貯金額が減っていきます。否が応でも生活費を切り詰めて節約しなければいけません。特にきついのは食事です。量を減らしたり、インスタントラーメンなど安い食材に切り替えたり、一食抜いたり……特に育ちざかりのお子さんにとってこれほどかわいそうなことはありません。お酒やおやつなんてもっての外です。

ほかにも着たい服が着れない、水道代や洗剤代を節約するために洗濯の回数を減らさなければいけない、車で出かけられないなど、さまざまな面で生活の質を落とさなければいけません。

年1だけの些細な贅沢もできない

実生活が困窮すれば当然ながら贅沢もできません。「家族旅行に行きたい」「ディズニーランドに行きたい」……そんなささやかな楽しみなどは夢のまた夢です。ほかにも誕生日やクリスマスなどのイベントにパーティーを開いてプレゼントを買ってあげることもできません。お子さんに惨めな思いをさせてしまうことになります。

実生活が困窮すれば当然ながら贅沢もできません。「家族旅行に行きたい」「ディズニーランドに行きたい」……そんなささやかな楽しみなどは夢のまた夢です。ほかにも誕生日やクリスマスなどのイベントにパーティーを開いてプレゼントを買ってあげることもできません。お子さんに惨めな思いをさせてしまうことになります。

もちろん、よほどの大金持ちでない限り毎日贅沢をすることはできません。しかし住宅ローン貧乏に陥れば、これまで年数回だった楽しみすらも失われてしまうのです。ほかにもドライブやアウトドア、スポーツ、音楽などの趣味も諦めなければいけません。

支払いストレスで常に不安

住宅ローン貧乏に陥ると頭の中が毎月の支払いのこと、お金のことでいっぱいになってしまいます。もちろん、前述のとおり生活の質が下がり、楽しみも奪われてしまうため、ストレスがどんどん溜まっていってしまいます。うつ病などの精神疾患になったり、パートナーやお子さんに強く当たってDVに発展してしまったりなどの弊害が生じかねません。離婚や一家離散のリスクすらあります。

住宅ローン貧乏に陥ると頭の中が毎月の支払いのこと、お金のことでいっぱいになってしまいます。もちろん、前述のとおり生活の質が下がり、楽しみも奪われてしまうため、ストレスがどんどん溜まっていってしまいます。うつ病などの精神疾患になったり、パートナーやお子さんに強く当たってDVに発展してしまったりなどの弊害が生じかねません。離婚や一家離散のリスクすらあります。

大げさかもしれませんが、住宅ローン貧乏で家庭が崩壊することも実際によくあります。また、そこまでいかなくても家庭内がギクシャクしたり、夫婦仲が悪くなったり、お子さんの成長に悪影響を及ぼしたりといったケースは枚挙にいとまがありません。

子どもの様々なチャンスを奪う

やはり住宅ローン貧乏になって一番影響が出るのはお子さんの教育です。習い事をさせてあげられない、行きたい学校(私立)に進学できない、塾に行けないとなると、お子さんの可能性が潰れてしまいます。

やはり住宅ローン貧乏になって一番影響が出るのはお子さんの教育です。習い事をさせてあげられない、行きたい学校(私立)に進学できない、塾に行けないとなると、お子さんの可能性が潰れてしまいます。

また、これまでも解説したように生活の質が落ちたり、楽しみがなくなったり、家庭環境が悪くなったりしたことで、お子さんが惨めな思いをします。着ている服や持ち物、家族のイベント、進路など、さまざまな面でまわりの子どもと格差ができて、劣等感が生まれる、いじめに遭うなど、健全な成長を妨げるリスクも大きくなります。

子どもには何の罪もありません。大切なお子さんのためにも、住宅ローン貧乏はなんとしてでも防がなければなりません。

住宅ローン貧乏に陥る原因

住宅ローン貧乏を防ぐためには原因を知ることが大切です。これまでローンの怖さについて解説してきましたが、住宅ローンを利用して家を建てても幸せに暮らしている方は数多くいらっしゃいます。特に以下のような点で失敗や見通しの甘さがあったがために住宅ローン貧乏に陥る方が多いですので、ローンを契約する前にもう一度しっかりと考えてみましょう。

住宅ローン貧乏を防ぐためには原因を知ることが大切です。これまでローンの怖さについて解説してきましたが、住宅ローンを利用して家を建てても幸せに暮らしている方は数多くいらっしゃいます。特に以下のような点で失敗や見通しの甘さがあったがために住宅ローン貧乏に陥る方が多いですので、ローンを契約する前にもう一度しっかりと考えてみましょう。

長期視野での出費を計算していない

マイホームを購入する際には「今の家賃と同じくらいだから」「今の収支ならなんとかやっていけるだろう」と、そのときの収入と支出で考えてローンを契約されてしまう方がいらっしゃいます。

しかし、今の状況が未来永劫続くわけではありません。お子さんが生まれれば教育費や生活費がかかります。給料が減ったり、パートナーが仕事を辞めたり、病気や怪我をして働けなくなったりして世帯年収が減ることもあるかもしれません。転勤などで単身赴任をすれば、住宅ローンと家賃の二重払いになることも考えられます。

確かに将来のことはわかりません。しかし、ファイナンシャルプランナーなどに相談して長期視野で出費を考えることが大切です。

固定資産税など諸経費を考えていない

不動産を所有するとなるとさまざまな費用がかかります。まず挙げられるのが税金です。不動産を取得したら登録免許税や取得税などがかかり、毎年固定資産税と都市計画税を支払わなければいけません。また、火災保険や地震保険などの保険料も支払う必要があります。

年月が経って建物が劣化すると修繕も必要です。外壁や屋根の塗装やメンテナンス、老朽化した住宅設備のリフォーム、家具の買い替え、お庭の手入れなど、実にさまざまな費用がかかります。

「家を買うときにいくらかかるのか?」ということに加え、「家を維持するためにはいくらかかるのか?」ということも考慮しておきましょう。

生活レベルや家財の高騰

マイホームを建てると、どうしても家具や家電などにもこだわりたくなります。せっかくお金をかけて家を建てるのですから、内装の雰囲気に合ったものを選びたい、家具や家電にもこだわりたいという気持ちもわかります。

しかし、身の丈以上の家財を揃えて生活レベルを引き上げてしまうと、元に戻すのが大変です。家にこだわって、家具や家電にこだわるとなると、次は小物や日用品、食材と、さまざまなものにこだわりたくなってしまいます。その結果、どんどん出費が増えて住宅ローン地獄に陥ってしまうこともあり得るのです。良いものにこだわることは悪いことではありませんが、ほどほどにしておきましょう。

住宅ローン貧乏の果てに何が待っている?

住宅ローン貧乏に陥ると生活の質が低下する、ストレスが増える、子どもの成長に悪影響を及ぼすなど、さまざまな弊害が発生します。しかし、それだけではありません。

住宅ローン貧乏に陥ると生活の質が低下する、ストレスが増える、子どもの成長に悪影響を及ぼすなど、さまざまな弊害が発生します。しかし、それだけではありません。

ローンの返済が滞ると金融機関から督促を受けることになります。それでも払えないとなると裁判所に申し立てをされ自宅が差し押さえになり、競売にかけられてしまいます。競売での売却益で残債を支払うことになりますが、多くの場合相場よりも安値でしか売れないため、家を失って借金だけが残り、破産するしかないという結末が待っています。

以前弊社と関係があったTさんは離婚と事業の失敗で住宅ローンの支払が滞り、自宅が競売にかけられてしまいました。結局ローンは完済できず、自宅も失い、自己破産を申請中です。その惨状をインタビュー記事で生々しく語ってくれています。もう少し詳しく知りたいという方は「【実録】離婚がきっかけで自宅を競売、更に自己破産…。追い込まれた元経営者が半生を告白!」をご覧ください。

ぜひ、こうした現実もあることと、住宅ローンを利用する以上はそれが他人事ではないことを念頭に置いていただければと思います。

【第2部】すでに住宅ローンに悩まされてる方

さて、ここからは第2部となります。現在住宅ローン貧乏に悩まれている方、実際に返済が滞っている方が対象となります。すでに債権者から督促が来ているような状況は黄色信号。そのまま滞納していると数カ月後には自宅が競売にかけられ、住まいを失うことになります。ただ、まだ助かる道がないわけではありません。

ここからは、すでにローン地獄に陥っている方が助かる方法について解説します。

まずは自分の状況を把握する

重要なのは今ご自身がおかれている状況を冷静に分析することです。まずは自分がローンを「返済できる」か、どうしても「滞る」かを考えてみましょう。

重要なのは今ご自身がおかれている状況を冷静に分析することです。まずは自分がローンを「返済できる」か、どうしても「滞る」かを考えてみましょう。

「なんとしてでも返す」「なんとかして返せるようにする」という気持ちの問題ではありません。これからどれくらいの収入が得られて、どれくらい支出があるか?客観的な根拠をもって考える必要があります。もちろんローンを返していけることが理想ですが、返せないことが不正解でもありません。どうしても返済が滞るようなら、その事実を受け入れて対策をとっていきましょう。

苦しいが返済はできる

収入が上る、あるいは支出を抑えられる見込みがあるのであれば、返済を続けていっても良いかもしれません。金融機関にリスケをして返済額を軽減してもらったり、一定期間免除してもらったりすることも可能です。また生活費を切り詰める、車や家財道具を売る、収入をアップさせる(転職する、副業やバイトをする)、自宅を売って住み替えるなど、収支のバランスが取れる具体的な対策も考えましょう。

ただし、現時点で苦しい状況であればこの先もっと苦しくなるリスクも考えられます。希望的観測はNGです。確実に返せる見込みがあるのであれば良いのですが、確証が持てなかったら以下の方法についても検討してみましょう。

返済しないと決定していい条件

どうしても返済できないのであればそれを認めて次の対策を考えておくことが重要です。たとえば病気や怪我で働けなくなってしまった、会社を解雇されてしまったなど、収入が途絶えた場合はこれに該当します。また、事業などを行っていてほかにも借金がある多重債務状態の方についても住宅ローンの返済が難しいです。

このような場合はご自宅を売却して住宅ローンを完済することもできますが、残債の額が物件の価格を上回るオーバーローンの場合はそれすら無理になってしまいます。こうなるとかなり危険です。

返済が難しい段階の方

住宅ローンの返済の督促が来てから2ヶ月くらいであればまだ間に合います。すぐに延滞分を支払えば問題ありません。3~6ヶ月くらいになると黄色信号です。「期限の利益の喪失に関する予告書」や「代位弁済の通知書」が届き、住宅ローンの一括返済が求められます。6ヶ月以上になると赤信号。競売にかけられ自宅を失い、最悪の場合借金だけが残るという結末を迎えます。

-

- ローン滞納後 ~2ヶ月

- 督促状が届く

-

- ローン滞納後 3~6ヶ月

- 期限の利益の損失

※ローン払いできなくなる

-

- ローン滞納後 6ヶ月~

- 競売の開始

最悪自己破産に一直線!

そのため、遅くとも督促が届いて6ヶ月までに対策を打たなければいけません。どうしてもローンが返せない場合は自宅を手放して売却益を返済に充てるのが有効ですが、自宅には抵当権が設定されているので、通常であればローンを完済してから売却となります。しかし、任意売却を行えば自宅を売って現金を得てから住宅ローンを完済することが可能です。家を失うという結末は競売と同じですが、任意売却であれば競売よりも高値で売却できるので、ローンが完済できる可能性も格段に高くなります。

返済するのが難しい方は任意売却も検討してみる価値はあります。詳しくは「「ローンが払えない!」コロナで急増!?住宅ローン地獄に陥らないためにやるべきこと」をご覧ください。

任意売却の現実を知ろう

任意売却を行えば競売よりも有利に自宅を売ることができて、ローンを完済できる可能性もあります。しかし、必ずしも成功するわけではありません。前述のとおり、一般的に抵当権が設定されている不動産はローンを完済しない限り売ることができません。任意売却では債権者に自宅の抵当権を外してもらうよう交渉する必要があります。これが非常にハードルが高く、「任意売却したいです」と言っても安々と応じてくれることはまずありません。特に売却が難しいと考えられる物件の場合は交渉が難航します。

任意売却を行えば競売よりも有利に自宅を売ることができて、ローンを完済できる可能性もあります。しかし、必ずしも成功するわけではありません。前述のとおり、一般的に抵当権が設定されている不動産はローンを完済しない限り売ることができません。任意売却では債権者に自宅の抵当権を外してもらうよう交渉する必要があります。これが非常にハードルが高く、「任意売却したいです」と言っても安々と応じてくれることはまずありません。特に売却が難しいと考えられる物件の場合は交渉が難航します。

確かに任意売却は競売にかけられる前の最後の手段と言えますが、それほど甘いものではありません。「いざとなれば任意売却すれば大丈夫」「任意売却でどうにかなる」と高をくくらないようにしましょう。

任意売却が断られる理由

特に任意売却が断られる理由としては物件が売れる見込みがない、あるいは安値でしか売れないと判断されるケースが挙げられます。債務者は自宅を売って得た利益で債権者に住宅ローンを返済します。債権者の立場としては、物件が売れなかったり、売却益が残債よりも少なかったりした場合、貸し倒れになってしまう危険性が高いです。

ほかにも住宅ローン以外のローンや税金、保険料などを滞納していて信用情報に傷がついている場合も認められないことがあります。債務者が任意売却で得た利益を住宅ローン以外の支払いに使ってしまう可能性も考えられるためです。

任意売却は債権者にとってリスクが高い行為なので、実際に断られるケースは珍しくありません。

うまく行かない任意売却は当社にご相談ください

任意売却を断られて困っている方は訳あり物件買取センターにご相談ください。ご自宅が訳あり物件(共有持分や事故物件など)で売れる見込みがない場合でも問題ございません。他社では断られた物件であっても、弊社であれば高価買取が可能です。また、任意物件で高いハードルとなる債権者との交渉についても私たちが行います。

これまでさまざまな訳あり物件を取り扱ってきました。一般的には売れない・安値しかつかないような物件であっても価値がある物件に生まれ変わらせるノウハウと、さまざまなトラブルを解決してきた交渉力が強みです。

一度ローン地獄に陥ってしまった方に残された時間はわずかです。立ち止まっている暇はありません。うまくいかない任意売却は私たちにお任せください。

宮野 啓一

株式会社ティー・エム・プランニング 代表取締役

| 国内 | 不動産トラブルの訴訟・裁判解決件数:150件 |

| 国内 | 訳あり物件売買取引件数:1150件 |

| 海外 | 不動産トラブルの訴訟・裁判解決件数:30件 |

※宮野個人の実績件数

経歴

1964年、東京(六本木)生まれ。叔父・叔母がヨーロッパで多くの受賞歴を持つ一級建築士で、幼少期より不動産や建築が身近なものとして育つ。

日本大学卒業後、カリフォルニア州立大学アーバイン校(UCI)に入学。帰国後は大手ビルオーナー会社に就職し、不動産売買を行う。

平成3年、不動産業者免許を取得し、株式会社ティー・エム・プランニングを設立。同時期より第二東京弁護士会の (故)田宮 甫先生に師事し20年以上に渡り民法・民事執行法を学ぶ。

現在まで30年以上、「事件もの」「訴訟絡み」のいわゆる「訳あり物件」のトラブル解決・売買の実績を積む。

またバブル崩壊後の不良債権処理に伴う不動産トラブルについて、国内・海外大手企業のアドバイザーも兼務し数多くの事案を解決。

日本だけでなくアメリカや中国の訳あり物件のトラブル解決・売買にも実績があり、国内・海外の不動産トラブル解決に精通。米国には不動産投資会社を持ち、ハワイ(ワイキキ・アラモアナエリア)・ロサンゼルス(ハリウッド・ビバリーヒルズ・サンタモニカエリア)を中心に事業を行う。

関連するコラム

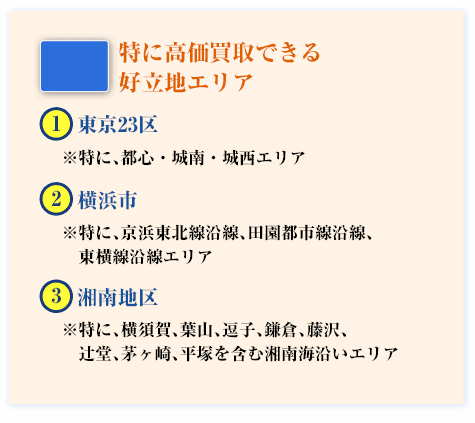

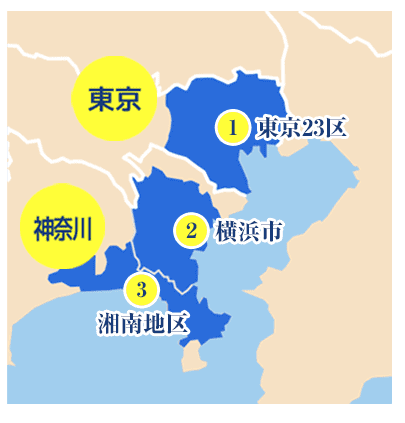

このエリアは、どこよりも高価買取を保証!