会社概要

会社概要 スタッフ紹介

スタッフ紹介 お問い合わせ

お問い合わせ【住宅ローン地獄で後悔!】令和に4000万の35年住宅ローンは非常識?

目次

【住宅ローン地獄で後悔!】令和に4000万の35年住宅ローンは非常識?

4000万円は住宅価格としては割と妥当な金額ですが、大金であるのには変わりがありません。多くの方は住宅ローンを利用してマイホームを購入されます。今まではそれでも問題なかったかもしれませんが、令和の今では状況が変わりはじめています。

住宅ローンの返済があるために生活困窮に陥る方、借金地獄に陥る方が増えてきているのです。返済ができなくなって自己破産という道を選ばざるを得なかったという方も少なくありません。

この記事では住宅ローンを組んでマイホームを買うことのリスクについて解説します。

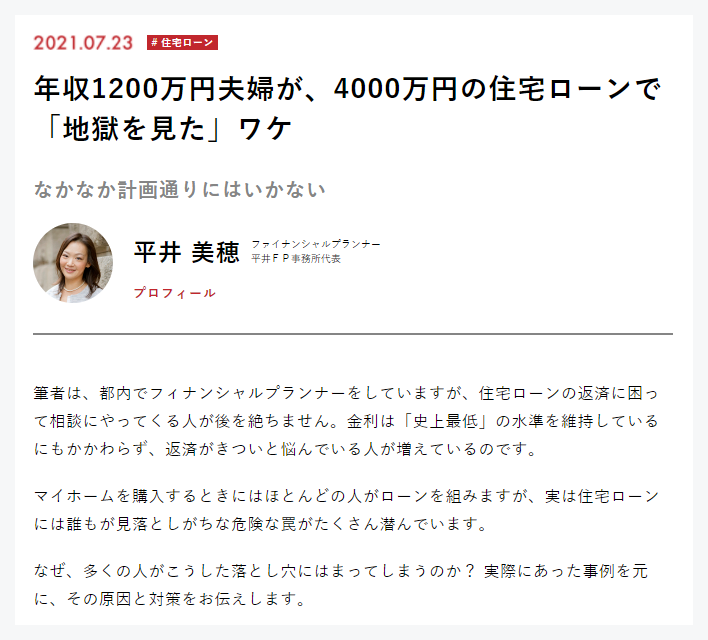

定年で状況一変!住宅ローン地獄にハマった衝撃の記事を解説

2021年7月23日に現代ビジネスが『年収1200万円夫婦が、4000万円の住宅ローンで「地獄を見た」ワケ』という衝撃的な記事を出しました。その内容を少しご紹介します。

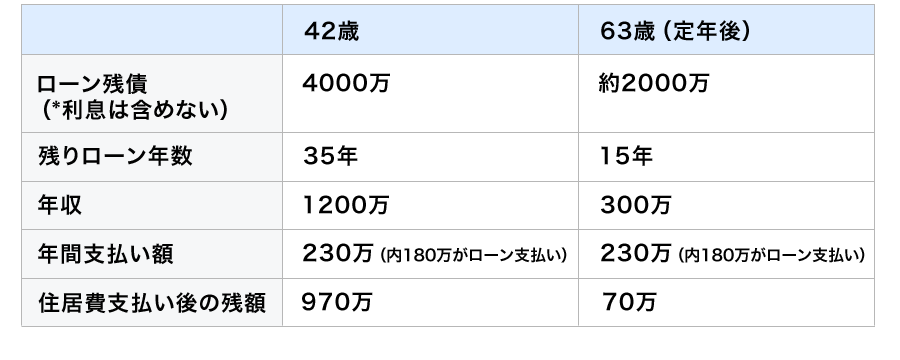

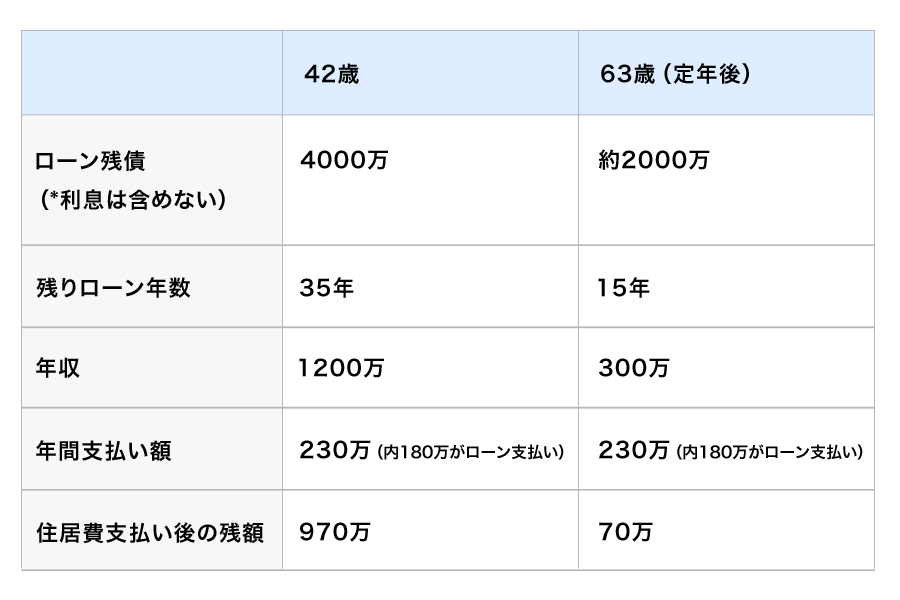

63歳のFさん。20年前の42歳のときに4000万円の35年ローンを組み、都内でマンションを購入。奥さんとお子さんで暮らしていました。

上場企業に勤務していた頃の年収は1200万円。平均からみるとかなりの高収入と言えます。住宅ローンの返済やお子さんの学費、生活費など支出も多かったのですが、それなりに余裕がある暮らしぶりでした。

引用元:年収1200万円夫婦が、4000万円の住宅ローンで「地獄を見た」ワケ

しかし、定年後に大きく事情が変わります。

住宅ローンの返済期間はまだ折り返し地点を過ぎた段階。2000万円以上の返済が残っています。これから15年間、毎年180万円を支払い続けなければいけません。また、マンションの共益費など年間50万円ほど必要で、少なくとも1年に230万円は住居だけで消えていきます。

Aさんは再就職したものの年収は300万円ほど。

当然、日々の生活費などもかかり、貯金や退職金を取り崩しながら過ごしてきました。しかし定年から3年が経過し、とうとう蓄えも底を尽き、独立されたお子さんに助けを求めることになったそうです。

Yahoo!にも掲載されているので、ご覧になられた方もいらっしゃるかと思います。

今、Fさんのように住宅ローンを組んでも返済に困窮されている方が増えてきているそうです。

その要因として、ローンを組んだときに10年後、20年後、そして定年退職後の返済についてまで考えられていなかったことをこの記事の筆者は指摘しています。

ただ、Fさんが悪いというわけではありません。むしろ35年先という遠い未来のことまで完璧に考えられる人、予測できる人はいないでしょう。どうしてもその時の状況である程度判断するしかないのです。

返済期間が長いローンを利用し、後から繰り上げ返済を行えばいいと考えられている方も少なくありません。

しかし、ローンの返済以外にも子どもの教育費や生活費など、さまざまな費用がかかります。Fさんのように収入が減る定年後も返済が続く場合、生活が破綻してしまうリスクが大きいのです。

確かに将来のことはわかりません。

社会情勢の変化や経済の悪化など、自分の力ではどうにもできない要因も絡んでいます。住宅ローンを組む際には今の自分の年収、暮らしていく上でかかるコスト、定年後の生活、将来のリスクなど、さまざまなことを考慮する必要があるのです。

4000万の住宅ローンを組める目安年収を知ろう

一般的に住宅ローンの借入額は年収の6倍が目安と言われています。4000万円を借りる場合650万円くらいがボーダーラインと言えるでしょう。しかし、実際にはもっと年収が低くても借入れは可能です。

金融機関で借り入れができる最大の額は年収の8倍と言われています。

つまり、4000万円の住宅ローンを利用する場合、年収500万円でも借りられる可能性があるのです。しかし、これはあくまで借り入れができるという金額に過ぎません。

金融機関はローンを組んだ後に債権を証券化し、住宅金融支援機構に売却します。そのため、債権者が破産しても痛手を負うことはありません。利益を上げたいがために若干基準をゆるくして貸し出している金融機関もあるようです。

4000万円の住宅ローンは年収500万円の人でも借りられる可能性はあり、年収650万円であれば無理なく返せると言われていますが、これはあくまで目安です。絶対に安心ということではありませんので注意が必要です。

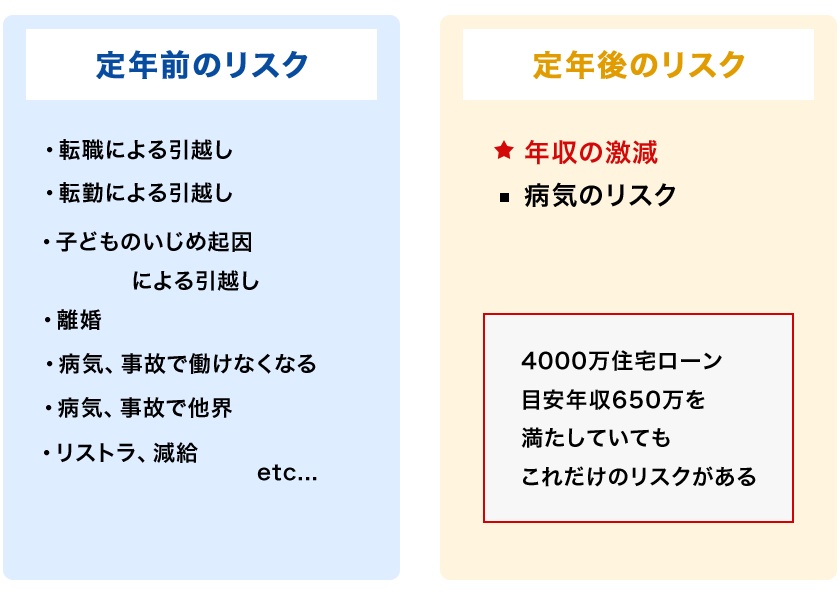

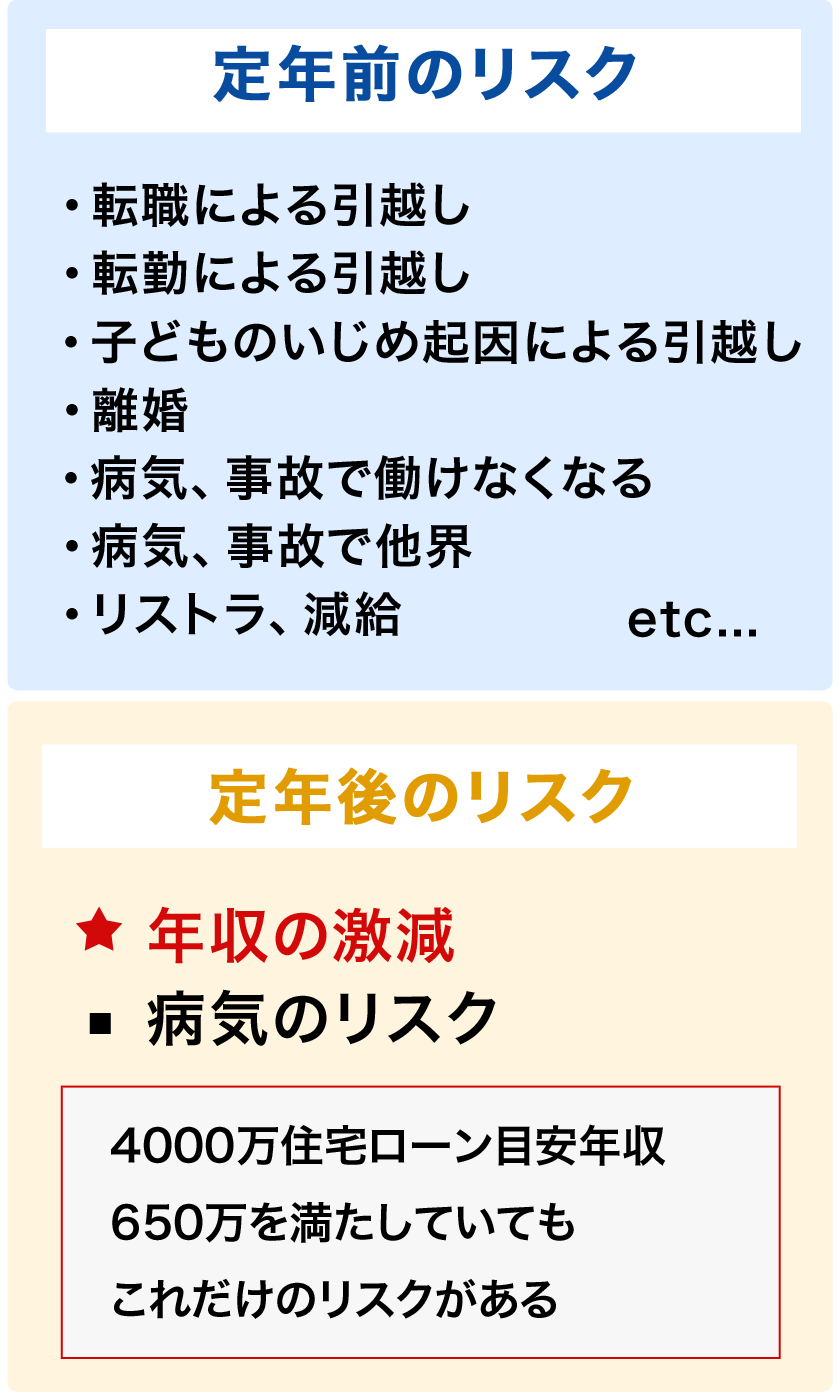

年収だけじゃない!ローン期間中のリスクをチェック

年収以外にも住宅ローンにはさまざまなリスクがあります。

そもそも、35年間今と同じ収入や生活状況、社会情勢や経済状況が続く保証はどこにもありません。むしろ刻一刻と状況が変わっていくのが当たり前です。

返済期間が60歳あるいは65歳を超えたら、先ほどのFさんのように「定年退職」というイベントが起こります。他にも離婚や転職、転勤(単身赴任だと余計にコストがかかります)などがあるかもしれません。

子どもが学校でいじめられて転校・引っ越しが必要になるかもしれないし、ご自身が病気や怪我で働けなくなってしまうかもしれません。

他にも災害や不景気による職場でのリストラや減給、最近ではコロナ禍による解雇など、自分自身ではコントロールできない要因で生活が困窮するリスクも考えられます。

これまでの日本でしたら終身雇用・年功序列で、よほどのことがない限り職が保証され、給料も毎年上がってきたため、長期で住宅ローンを組んでも問題なかったかもしれません。しかし、令和になって人々の価値観や社会情勢が変わった今、35年もローンを抱えること自体、大きなリスクになりつつあるのです。

住宅ローン地獄になった場合の対処方法

住宅ローンを支払えなくなった場合、最終的に自宅が競売にかけられることになります。裁判所によって差し押さえが行われ、自宅が強制的に売り飛ばされてしまうのです。

しかも、多くの場合競売は相場よりも安い価格でしか売れないため、結局ローンの完済ができないケースも少なくありません。

そうなると自宅を失い、借金が残り、引越し先の家賃も支払わなければいけないという三重苦に陥ってしまいます。

ローンが返済できなくなってしまったからといってすぐに競売にかけられるとは限りません。

6ヶ月間くらいの猶予はあります。ただし、対応が遅れれば遅れるほど状況は悪化していきます。収入減あるいは無収入の状態が3ヶ月以上続くようであれば、対策を考えはじめましょう。

【「ローンが払えない!」コロナで急増!?住宅ローン地獄に陥らないためにやるべきこと】では住宅ローン地獄に陥るまでの流れと対策方法について詳しく解説しています。

特に返済でお困りの方は今すぐにお読みください。

注意!もし持っている物件が「訳あり物件」だったら?

特に注意していただきたいのは所有しているご自宅がいわゆる「訳あり物件」に該当するケースです。

人が亡くなった「事故物件」や、法令上新築が認められていない「再建築不可物件」、離婚係争や相続などの理由で1つの物件の所有権が複数人にある「共有持分」など、さまざま挙げられます。

こうした物件は価値が大きく目減りしてしまいます。

物件の状態にもよりますが、たとえば再建築不可物件の場合は相場の1/10以下になってしまうこともあります。

そもそも買取すら断られる、取り合ってすらもらえないというケースも少なくありません。

仮にご自宅が訳あり物件に該当すると、それを売ってローン返済に充てるということも難しくなってしまいます。ローンの残高が物件の評価額を上回る「オーバーローン」になってしまうのは悲惨なことです。

早めに対処するために、「住宅ローンがあといくら残っているのか?」「自宅を売却するといくらで売れるのか?」を把握しておきましょう。

【希望はある!】不動産投資失敗でローン地獄。26歳若者の復活事例をご紹介

ローンの返済が難しくなっても、直ちに自宅を失うことはありません。

競売にかけられる前に適切に対応しておけば助かる道はまだあります。ここからは実例を見ていきましょう。不動産投資に失敗したという事例ですが、マイホームの住宅ローンに関しても考え方は同じです。

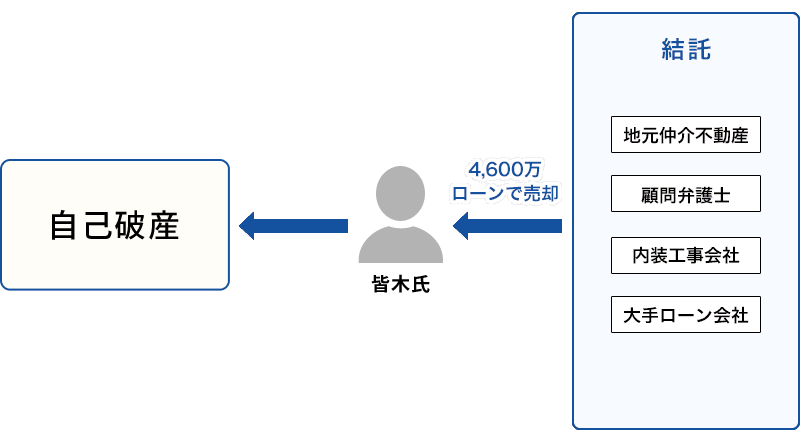

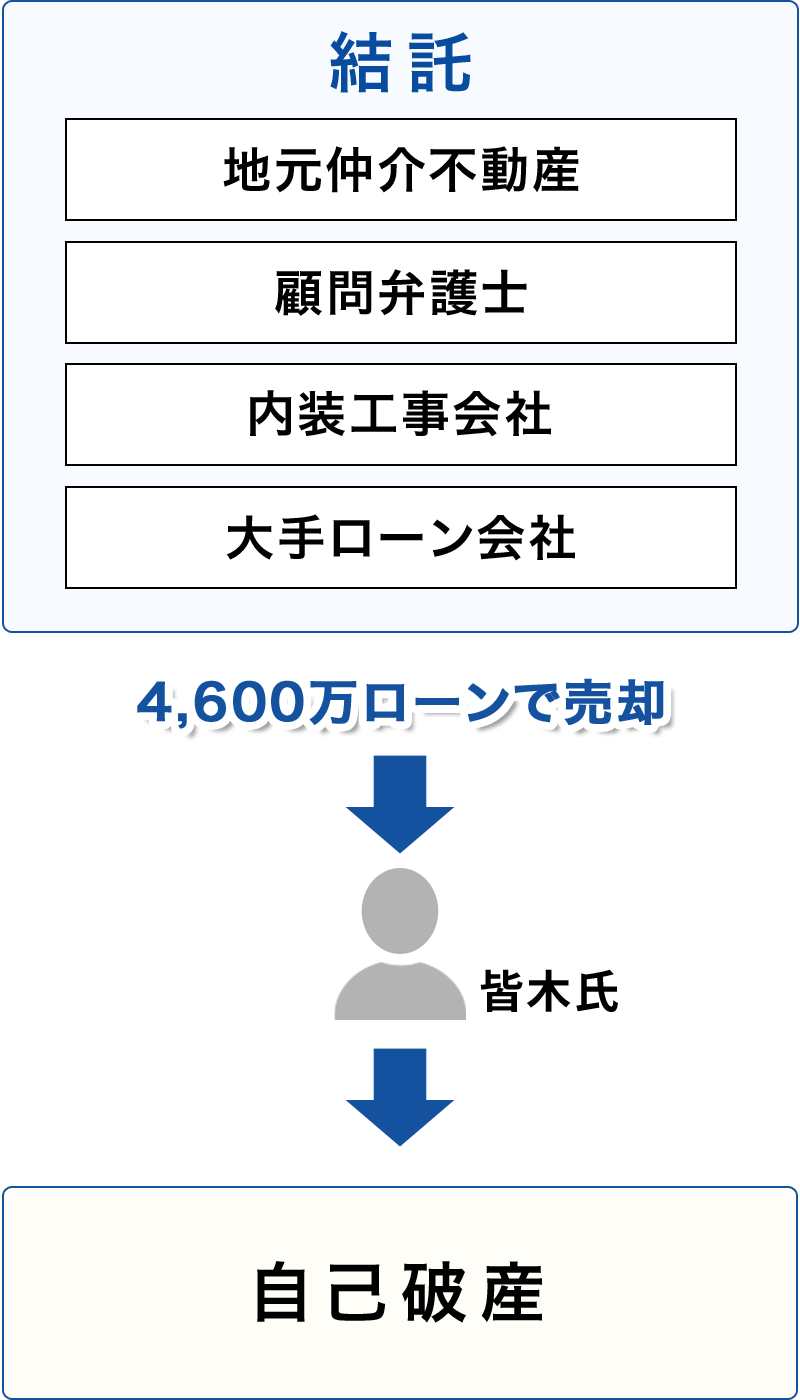

皆木さんは24歳で「働かなくても家賃収入で生活できる暮らし」にあこがれて不動産投資をはじめることを決意。営業マンの「アパート経営のほうが儲かる」「とっておきの物件だから今すぐ決めたほうがいい」といった口車に乗せられ、現物を見ないまま神奈川県内のアパートを4600万円で購入しました。

購入した神奈川の物件

しかし、実際に物件に行ってみるとそこにあるのは築50~60年のボロアパート。土地も建物もほぼ価値がなく、しかも再建築不可物件であることが発覚しました。

一般的にこのような物件を購入する場合、ローンが通ることはまずありません。しかし、不動産会社とローン会社、引き渡しの内装工事を行った業者が結託してローンが通ってしまったのです。

皆木さんは不動産会社に連絡するも取り合ってもらえず、さらに顧問弁護士を名乗る人から「話をややこしくしない方がいいよ。バックが大きいから、あなたが痛い目みることになる。」と脅迫めいたことを言われ、泣き寝入りすることになってしまったのです。

もちろん、ボロアパートに入居者が入るわけもなく、かといって物件を売ることもできず、20万円を毎月返済し続け、皆木さんはとうとう自己破産してしまったのです。

そこで、訳あり物件買取センターに相談いただきました。

これまでのノウハウをもとに債権者との交渉や物件売却などをサポート。再建築不可物件であっても好条件での売却が実現できました。

もともと皆木さんは看護師をされていたのですが、弊社から好条件での職場を紹介させていただき転職。自己破産をしたものの、今では「もう一度、がんばってみよう」という前向きな気持で、新たな人生を歩みだしています。

インタビューの詳細は「【実話インタビュー】不動産投資に失敗して自己破産しても未来はある」でご覧ください。

【お悩みの物件を高価買取】まずは貴方の状況をご相談ください!

住宅ローンの返済が厳しくなった、督促が送られてきた、訳あり物件だから売ってローンを完済することができないという方も、まだあきらめないでください。助かる道はあります。

訳あり物件センターはこれまで住宅ローンが払えなくなってしまった方、所有している不動産が売れなくて困っているという方を、数々サポートしてきました。訳あり物件を専門的に取り扱ってきたから、一般的には価値が認められない物件であっても好条件での買取が可能です。

まずは住宅ローンや物件の売却に関するお悩みごとをお聞かせください。私たちがお客さまのお話に真摯に耳を傾け、味方として動き、人生の再スタートが切れるよう最大限お手伝いします。

宮野 啓一

株式会社ティー・エム・プランニング 代表取締役

| 国内 | 不動産トラブルの訴訟・裁判解決件数:150件 |

| 国内 | 訳あり物件売買取引件数:1150件 |

| 海外 | 不動産トラブルの訴訟・裁判解決件数:30件 |

※宮野個人の実績件数

経歴

1964年、東京(六本木)生まれ。叔父・叔母がヨーロッパで多くの受賞歴を持つ一級建築士で、幼少期より不動産や建築が身近なものとして育つ。

日本大学卒業後、カリフォルニア州立大学アーバイン校(UCI)に入学。帰国後は大手ビルオーナー会社に就職し、不動産売買を行う。

平成3年、不動産業者免許を取得し、株式会社ティー・エム・プランニングを設立。同時期より第二東京弁護士会の (故)田宮 甫先生に師事し20年以上に渡り民法・民事執行法を学ぶ。

現在まで30年以上、「事件もの」「訴訟絡み」のいわゆる「訳あり物件」のトラブル解決・売買の実績を積む。

またバブル崩壊後の不良債権処理に伴う不動産トラブルについて、国内・海外大手企業のアドバイザーも兼務し数多くの事案を解決。

日本だけでなくアメリカや中国の訳あり物件のトラブル解決・売買にも実績があり、国内・海外の不動産トラブル解決に精通。米国には不動産投資会社を持ち、ハワイ(ワイキキ・アラモアナエリア)・ロサンゼルス(ハリウッド・ビバリーヒルズ・サンタモニカエリア)を中心に事業を行う。

関連するコラム

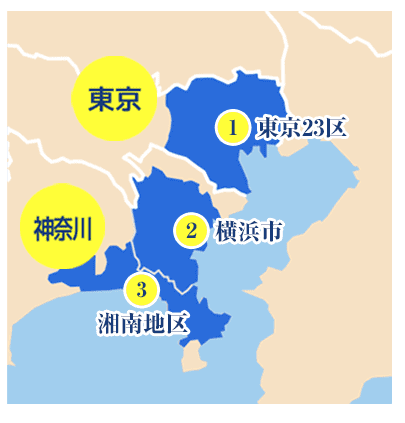

このエリアは、どこよりも高価買取を保証!