会社概要

会社概要 スタッフ紹介

スタッフ紹介 お問い合わせ

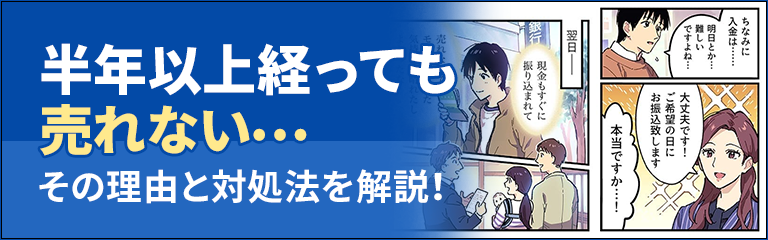

お問い合わせ突然、連帯保証人の妻が住宅ローン滞納で届いた真っ赤な督促状。 円満夫婦の幸せ家族から借金地獄で離婚危機へ

目次

ギャンブル三昧で住宅ローン滞納!妻も道連れ、連帯保証人の恐怖

共に愛を誓い合った夫婦にとって、最も大きな買い物の一つに挙げられるのが「マイホーム」。マイホームを持つことは、“誰もが憧れる夢”の一つであり、生涯にわたって付き合うことになるかけがえのない財産でしょう。

しかし、マイホームの購入には「住宅ローン」がつきものです。住宅ローンは数十年もの長い年月に渡って支払い続けるものなので、返済計画をしっかり立てたうえで慎重に購入を検討するのが一般的です。ところが、思いもよらぬアクシデントから、住宅ローンの返済ができなくなってしまうケースがあります。

今回のコラムでは、「住宅ローンの返済に困ったときの対処法」について解説したいと思います。まずは、住宅ローンの滞納で「離婚危機」の崖っぷちに立たされた夫婦のエピソードをご覧ください。

妻にバレたら離婚される。我慢の連続に限界。

夢のマイホームが原因で離婚危機?!夫婦を窮地に追いやる住宅ローンの恐怖

【登場人物】

夫(40歳):出張が多い中小メーカーの営業部長。35年の住宅ローンの債務者

妻(38歳):小学6年生の育児に奮闘する専業主婦。連帯保証人

夫は、新卒からたたき上げで営業部長に上り詰めた努力家だったが、不況のあおりを受けて、ここ近年の売上成績は伸び悩んでいた。つい先日には役員から直々に呼び出され、今年も売上がふるわなければ「降格」の可能性も示唆されてしまう始末。

家に帰ってグチの一つでも言いたいところだが、受験を控える小学6年生の息子のことでピリピリしてる妻には、とても話しかけられる状態ではない。

不満をぶちまける場所がない夫は、ストレス発散でパチンコに通うようになった。パチンコの楽しさにのめりこむのは、そう難しくはなかった。ビギナーズラックで数回、大きく勝ち越したからだ。

パチンコの魅力にとりつかれた夫は、またたく間に「パチンコ依存症」になった。しかし、勝ち続けることはなく、しばらくすると大きく負ける日が増えていった。「負けた分を取り戻したい」との想いが芽生えてきた夫は、妻と一緒に貯めていた共同の貯金や、住宅ローンの返済に充てている資金にも手を出すようになった。

最終的には、自由に使える手元の資金が枯渇し、審査のゆるい「ソフト闇金」にも手を出すように。借り入れを繰り返していった結果、借金は400万円にも膨れ上がった。

その間、夫は最もやってはいけない過ちを犯していた。「住宅ローンの滞納」である。夫は5か月もの間、住宅ローンの返済資金もパチンコに充当していたのだ。

銀行からは、残り1ヵ月で競売にかけられるとの「競売開始決定通知書」が届いた。「もう黙っておくことはできない・・・」と観念した夫は、離婚覚悟で妻にこれまでの経緯を報告。

夫婦で住宅ローンを返済するために行うべきことを話し合ったが、競売しかないのかもしれないと、不安でいっぱいになる。さらに競売にかけられたとしても、高額の残債が残ることが見込まれる。自己破産しかないのか…と、焦りは募るばかりだ。

いかがでしたでしょうか。住宅ローンの滞納は、かけがけのない財産や家族の信頼を、一瞬にして失ってしまう「非常に怖いもの」なのです。さて、ここで気になるのが、以下の3つのポイントです。

- Point1 住宅ローンを滞納しつづけるとどうなるのか

- Point2 住宅ローンの返済はどのような方法があるのか

- Point3 住宅ローンの返済が出来ず夫が自己破産した場合、連帯保証人の妻に支払い義務は課せられるのか

順を追って、みていきたいと思います。

住宅ローンを滞納し続けるとどうなる?

まずはPoint1の「住宅ローンを滞納し続けると何が起こるのか」について、時系列に沿って解説していきます。

STEP1

住宅ローンを滞納してから1ヵ月~3カ月後に、銀行から住宅ローンの返済を求める「催告書」や「督促状」が届きます。この時点でしっかり返済すべきですが、複数回に渡って送付される書面を無視したまま、2~3カ月が過ぎると「数か月すると、住宅ローンを一括返済するしかなくなる」との旨が記載された書面が届きます。この時点で、銀行から直接電話で連絡がくることもあります。

STEP2

住宅ローンの滞納から3カ月~6カ月後には、予告通り「期限の利益の喪失通知」が届きます。“期限の利益”とは、毎月分割でローンを支払うことを許可するものです。それが喪失するということは「残債の一括返済を行ってください」ということを意味します。つまり、この時点から、ローン残高を一括で支払う方法しか認められなくなってしまうのです。

STEP3

「期限の利益の喪失通知」も無視し続けると「代位弁済(債権譲渡)通知」が届きます。これは、住宅ローンの残債を、銀行と提携している保証会社がかわりに支払うことを告げる書面です。ここから、銀行に代わって保証会社が一括返済を迫るようになりますが、払えない状態が続くと、債権管理回収業者(サービサー)とのやりとりが始まります。

STEP4

そのまま6カ月~8カ月経過すると、「競売開始決定通知書」が裁判所から届きます。これは競売の手続きをスタートしますよ、という通知です。競売開始決定が出されたタイミングで、不動産は「差し押さえ」の登記が行われます。

STEP5

住宅ローンを滞納してから8カ月~10カ月後には、現況調査が行われます。裁判所の執行官と不動産鑑定士が自宅を訪問して、物件調査し、不動産の評価額を決定します。一般的な不動産売却よりも安い査定価格が付けられるのが一般的です。

STEP6

住宅ローンを滞納してから10カ月~12カ月後には「期間入札決定通知書」が届きます。これは、入札がスタートする時期の通告です。1週間から1ヵ月ほど設けられている入札期間を過ぎ、開札されたタイミングで、自宅は自分のものではなくなります。

このように、1年近くもの間、銀行や保証会社、裁判所からの通告を無視し続けると、マイホームは競売にかけられてしまうのです。

住宅ローン返済方法

続いて、Point2の「住宅ローンの返済はどのような方法があるのか」について解説します。

住宅ローンが支払えなくなったタイミングで、真っ先に検討していただきたいのが「銀行との相談」です。債務者の収入状況などをかんがみて、ゆるやかな返済計画に立て直してくれるなど、なんらかの配慮がなされる可能性があります。まずは金融機関にかけあってみましょう!

また、身近に相談できる親族などがいれば、一時的に立て替えてもらうなどの手段も併せて検討するべきです。その場しのぎができそうであれば、金利が低い住宅ローンへの「借り換え」も検討したいものです。

どうにもなりそうにない場合、最終手段としてオススメしたいのは「任意売却」です。任意売却とは、住宅ローンの返済ができなくなった場合に、銀行などの債権者の合意を得て、自分の意思で住宅を売却することをいいます。原則として、売却後も住宅ローンが残ってしまう物件に用いられる用語です。

任意売却のメリット

任意売却のメリットは「高額査定」です。競売と同じように、結果的には自宅を手放すことにはなりますが、一般的な不動産の販売方法で査定・売却されるため、競売よりも高値で取引される可能性が高いです。

また、任意売却はあくまで競売ではないので、自宅が差し押さえられたことが、知り合いなどに知れ渡るリスクが一切発生しないのも嬉しいポイントです。

連帯保証人の妻に支払い義務は課せられるのか

次に、Point3「住宅ローンの返済が出来ず夫が自己破産した場合、連帯保証人の妻に支払い義務は課せられるのか」について解説します。

結論から申し上げますと、夫の代わりに、妻が残債の支払い義務を背負うことになります。この残債の支払い義務は、夫婦が離婚した場合にも効力を発揮するものです。つまり、妻も残債を支払うことができなければ、最悪、自己破産するしかなくなるのです。

通常、連帯保証人は主たる債務者が支払い不能(=債務不履行)に陥った場合に、債務者に代わって支払いを行います。そのため、債務者が滞りなく支払いを行っていれば、債務者になることはありません。あくまでも万が一の際に債務者になる位置づけです。

連帯債務者との違い

補足ですが、連帯保証人と共によく比較される概念として「連帯債務者」があります。連帯債務者は、主たる債務者が1人ではなく複数いる状態を指します。たとえば、夫と妻や、親と子などが共同で住宅ローンなどの返済を行います。全員平等に支払義務が発生します。

住宅ローン返済の相談は、不動産買取に精通した専門会社へ!

いかがでしたでしょうか。このように、住宅ローンを滞納すると、夫に負担がのしかかるだけではなく、妻も巻き込んだ大騒動に発展する可能性をはらんでいるのです。

こういった場合に、とりあえず思いつきで弁護士や不動産仲介会社に相談を持ちかけるケースが少なくありません。しかしながら、彼らに相談をしても、根本的な解決につながらないのをご存知でしょうか。

まず弁護士についてですが、弁護士は不動産の査定・売却手続きを行うことができる専門家ではないうえ、「残債の一括支払い」に関する公的な決定を覆すことは基本的に不可能です。弁護士に相談すること自体が「人選ミス」となり得ます。手付金ほか高額な弁護士費用が発生しますので、注意しましょう。競売が決まった時点で、なんらかの方法で自宅を現金化するしか残された道はないのです。

また、一般的な不動産仲介会社に相談するのも大変危険な行為です。彼らは「当社に依頼すれば、高額で売却できますよ」と甘い言葉をかけてきます。しかし、競売価格とほとんど変わらないような売却価格でたたき売りすることが少なくありません。てっとり早く仲介手数料を獲得することが目的になっている事業者が多いので、注意しましょう。

結局、手元の現金を残すうえで最もオススメしたいのが、「法律知識・不動産知識ともに長けた専門家やエキスパートに相談すること」です。とくに、住宅ローンの返済計画の立て直しがうまくいかない場合は、任意売却を検討するのがおすすめです。

任意売却の経験が豊富な当社は、窮地においやられた相談者さまを、自己破産や離婚の危機から幾度となく救ってきました。困ったご相談者さまのお力になれる自信があります。住宅ローンの支払いが難しくなった場合には、いつでもお気軽にご相談ください。

宮野 啓一

株式会社ティー・エム・プランニング 代表取締役

| 国内 | 不動産トラブルの訴訟・裁判解決件数:150件 |

| 国内 | 訳あり物件売買取引件数:1150件 |

| 海外 | 不動産トラブルの訴訟・裁判解決件数:30件 |

※宮野個人の実績件数

経歴

1964年、東京(六本木)生まれ。叔父・叔母がヨーロッパで多くの受賞歴を持つ一級建築士で、幼少期より不動産や建築が身近なものとして育つ。

日本大学卒業後、カリフォルニア州立大学アーバイン校(UCI)に入学。帰国後は大手ビルオーナー会社に就職し、不動産売買を行う。

平成3年、不動産業者免許を取得し、株式会社ティー・エム・プランニングを設立。同時期より第二東京弁護士会の (故)田宮 甫先生に師事し20年以上に渡り民法・民事執行法を学ぶ。

現在まで30年以上、「事件もの」「訴訟絡み」のいわゆる「訳あり物件」のトラブル解決・売買の実績を積む。

またバブル崩壊後の不良債権処理に伴う不動産トラブルについて、国内・海外大手企業のアドバイザーも兼務し数多くの事案を解決。

日本だけでなくアメリカや中国の訳あり物件のトラブル解決・売買にも実績があり、国内・海外の不動産トラブル解決に精通。米国には不動産投資会社を持ち、ハワイ(ワイキキ・アラモアナエリア)・ロサンゼルス(ハリウッド・ビバリーヒルズ・サンタモニカエリア)を中心に事業を行う。

関連するコラム

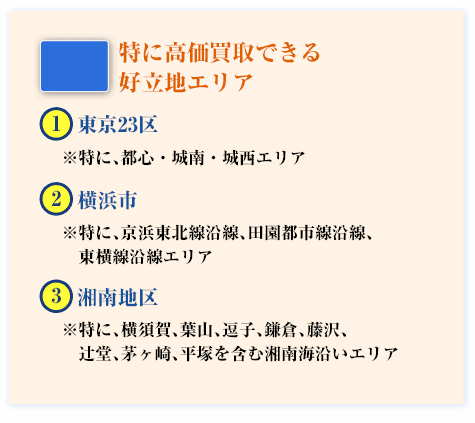

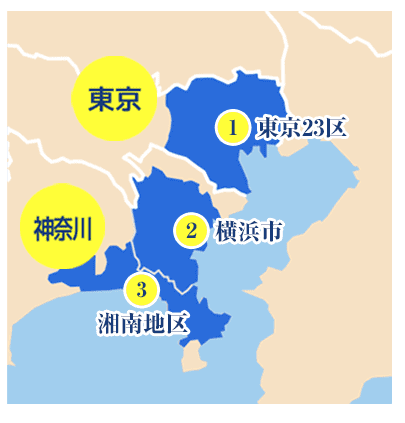

このエリアは、どこよりも高価買取を保証!